老後のために何かしなければいけないと

考えた時に不動産投資で年金以外の収入を

得ようと考える人も増えてきています。

不動産投資の一番のメリットは

安定した入居がつくようになれば

毎月の収入源が確保ができます。

定年までに家賃が8万円の

ローン完済済みマンション3戸を

保有することができれば、

それだけで老後の年金に不安を抱かず

毎日を過ごすことができます。

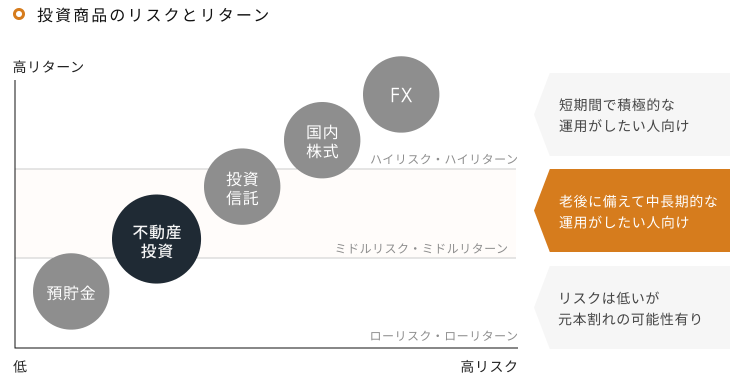

不動産投資が他の投資と比べて

最も特徴的なのは、

ローンが組めるという点です。

数十万円~数百万円の

頭金さえ用意できれば、

あとは毎月の家賃でローンや

税金を支払っていくことで

キャッシュアウトをせずに

ローン完済へのプランができます。

自己資金をおさえて投資ができ

100万円の資金で

3000万円の物件を買うような

レバレッジ効果を期待できます。

投資ローン融資の審査が通りやすい

サラリーマンの方にとっては、

自身の属性を最大限に活かした

投資手法と言えます。

また不動産投資は、

少ない自己資金で毎月の家賃という

リターンを確保できる一方で、

他の投資と比べて

値動きが比較的ゆるやかで、

現物なので価値がゼロになる

心配も極めて少ないという

メリットがあります。

数百万円のまとまった資金が必要で

資産価値がゼロ円やマイナスに

なってしまう可能性がある

株やFXに比べると、

ミドルリスク・ミドルリターンの

投資手法といえます。

不動産投資には節税効果もあり

不動産購入後1年~2年は

諸費用が発生するため、

所得税の控除が受けられるケースが多く

高所得者の方は大きなメリットです。

また、新築アパート投資においては、

物件の金額が大きく

建物の減価償却スピードが22年と

マンションの減価償却期間47年に

比べて早いため、

毎年数百万円単位の費用を

発生させることができます。

所得税だけでなく、不動産購入には

相続税の負担を軽減することができ

相続税の課税対象者比率が

平成26年以前の倍近くまで

増加することとなり

相続税対策としての

不動産投資のメリットが

改めて見直されています。

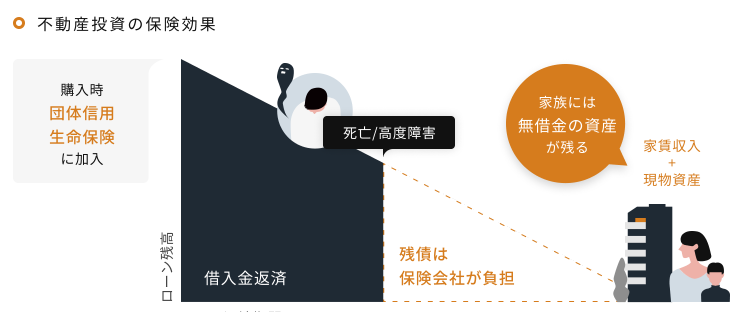

不動産投資で一番の懸念は

ローンを無事に完済できるかという点で

不動産投資を始めたあと、

不慮の事故や予期せぬ事態が起こった際

できるだけ家族には

負担や迷惑がかからないようにしたいと

考えられている方は多いです。

ローン返済におけるリスクに備えて、

団体信用生命保険というものに

加入をしておくと、返済期間中に

本人が亡くなってしまった時や

重病になってしまった際に

ローンの債務免除が受けられるため、

家族に不動産資産と毎月の家賃収入を

残すことができるようになっています。

また、最近は団体信用生命保険も進化し

3大疾病やがんになった時も

保障を受けることができ

生命保険の代わりとして

不動産を活用することを

検討している方も増えてきています。

金融政策においては

インフレ率が設定されていて

インフレ下では現金の価値が

目減りしてしまい

預貯金で持っていると

毎年価値がインフレ率分だけ

下がってしまうことになります。

不動産投資を行っている場合、

物件価格や賃料はインフレに連動し

インフレの下でも資産価値を損なうことなく

インフレリスクから

資産を守ることができるという

メリットがあります。

RENOSYでは

無料ライフプラン診断テストや

無料資料請求など不動産投資を

サポートする体制が整っています。

まずはお気軽に相談してみましょう★

![]()